Les marchés boursiers oscillent entre l'euphorie liée à l'IA et les nouveaux risques d'inflation

Deux facteurs orientent les marchés boursiers cette année. D’une part, il y a le développement continu et plus marqué que prévu des infrastructures d’IA. D'autre part, il y a le conflit au Moyen-Orient, qui entraîne une hausse des prix de l'énergie. Pour l'instant, les investisseurs s'intéressent surtout au premier thème, tandis qu'ils sous-estiment peut-être l'impact économique de la hausse des prix de l'énergie, estime Marc Pinto de Janus Henderson, dans son Equities Outlook.

L'IA reste le moteur de la croissance

Fin 2025, deux questions se posaient concernant le thème de l’IA. La vague d’investissements dans les infrastructures était-elle trop importante et prématurée ? Et quand les grands hyperscalers pourraient-ils rentabiliser leurs investissements de plusieurs milliards ? Six mois plus tard, bon nombre de ces inquiétudes se sont apaisées. À pratiquement chaque maillon de la chaîne de l’IA, la demande dépasse l’offre. Cela vaut pour les puces les plus sophistiquées, mais aussi pour les utilisateurs finaux qui souhaitent accéder aux derniers modèles proposés par les hyperscalers. La croissance du chiffre d’affaires dépasse donc les prévisions de nombreux analystes. Il en résulte l’un des cycles de révisions à la hausse des prévisions de bénéfices les plus marqués depuis des décennies.

Les possibilités croissantes de l’IA s’avèrent en outre dépendre d’éléments techniques plus nombreux qu’on ne le pensait auparavant. L’utilisation de modèles d’IA nécessite non seulement les puces les plus puissantes, mais aussi un grand nombre de processeurs classiques et de puces mémoire. C’est précisément là que des goulots d’étranglement apparaissent désormais. On a déjà pu constater à quel point la pression est forte pour garantir un approvisionnement énergétique suffisant aux centres de données.

À mesure que les modèles d’IA gagnent en complexité et s’imposent de plus en plus profondément dans l’économie, de nouveaux goulots d’étranglement sont susceptibles d’apparaître. Cela peut offrir des opportunités aux investisseurs actifs : ceux qui identifient rapidement les sources de pénurie peuvent positionner leurs portefeuilles en conséquence.

En même temps, l’IA continue de bouleverser les marchés. Les récentes turbulences dans le secteur des logiciels ont montré à quelle vitesse les marchés peuvent réagir dès qu’un secteur semble vulnérable à l’automatisation. Souvent, le marché vend d’abord et ne pose les questions qu’ensuite. Cela peut entraîner des baisses de cours excessives pour des entreprises dont le modèle économique s’avère finalement plus résilient que ce qui était redouté.

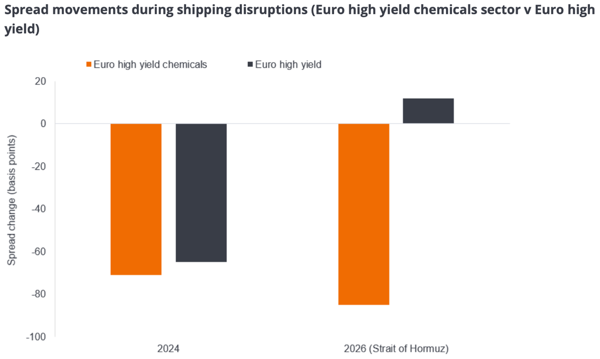

Le prix de l'énergie reste un risque

Le revers de la médaille en matière de sentiment des marchés est moins réjouissant. Un cessez-le-feu fragile et un prix du pétrole inférieur d’environ 20 % au pic atteint pendant la crise ont rassuré de nombreux investisseurs. Il n’en reste pas moins que le risque est grand de voir les prix de l’énergie, et par conséquent l’inflation mondiale, rester élevés plus longtemps.

Les conséquences pourraient être considérables. Les régions fortement dépendantes des importations d’énergie, comme l’Europe et une grande partie de l’Asie, sont vulnérables. La hausse des prix de l’énergie pèse sur la consommation et les bénéfices des entreprises. Aux États-Unis également, où la consommation a jusqu’à présent relativement bien résisté, des tensions apparaissent dans les segments les plus modestes du marché. Avec des prix de l’essence supérieurs à 4 dollars le gallon, les consommateurs disposent de moins d’argent pour d’autres dépenses.

La durée de la hausse des prix de l’énergie devient donc déterminante pour l’évolution des taux d’intérêt. Au début de l’année, de nombreuses banques centrales s’apprêtaient à baisser leurs taux afin de soutenir une économie en fin de cycle. Aujourd’hui, le marché anticipe que la Banque d’Angleterre et la Banque centrale européenne pourraient devoir procéder respectivement à deux et trois hausses de taux cette année.

Aux États-Unis, une hausse rapide des taux d’intérêt semble moins probable. Mais là aussi, le soutien espéré d’une baisse des taux s’estompe. Cela touche surtout les petites entreprises, qui dépendent généralement davantage du financement et sont donc plus sensibles aux coûts élevés de l’emprunt.

L'Europe : un pas en avant, deux pas en arrière

L'Europe mérite une attention particulière. La hausse des taux d'intérêt continue de constituer un frein, tandis que les réformes économiques progressent plus lentement que prévu. Les réformes bancaires et réglementaires, destinées à rendre l'Europe plus compétitive, avancent notamment trop lentement. Le volet « défense » du programme dit « banks and tanks » se poursuit toutefois. L’Allemagne et d’autres grands pays européens sont prêts à laisser leurs déficits se creuser afin de renforcer leurs capacités de défense et leur production nationale d’armement.

De plus, la décote des actions européennes par rapport aux actions américaines s’est nettement réduite. L’argument selon lequel l’Europe est tout simplement bon marché perd ainsi de sa force.

Cela ne signifie pas pour autant que l’Europe ne présente aucun intérêt. Une grande partie des bénéfices des entreprises européennes provient des exportations ou des activités mondiales des multinationales. Les actions européennes peuvent donc toujours offrir un accès à des thèmes mondiaux attractifs. Mais les investisseurs doivent se montrer plus sélectifs. Les perspectives de l’IA sont prometteuses, mais les risques macroéconomiques le sont tout autant.

Serge Vanbockryck

Pour en savoir plus, consultez l’article Equities outlook: Balancing AI’s promise and near-term macro risk de Marc Pinto, responsable des actions américaines chez Janus Henderson.