La rotation des grandes capitalisations vers les petites capitalisations se poursuit, mais le conflit au Moyen-Orient pèse sur l'optimisme

Depuis le creux atteint par le marché boursier en avril 2025, après le Jour de la Libération, les petites capitalisations et les actions de valeur parmi celles-ci ont surperformé les actions de croissance à grande capitalisation. Selon Justin Tugman, gestionnaire de portefeuille chez Janus Henderson, les fondamentaux qui sous-tendent cette rotation restent solides, mais il émet toutefois une réserve importante en raison du conflit au Moyen-Orient.

L'IA voit son champ d'application économique s'élargir

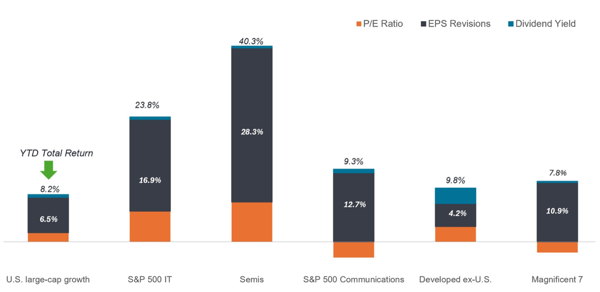

Pendant des années, la recette de l'investissement était simple : acheter des actions de croissance à forte capitalisation, en particulier celles des « Magnificent Seven », puis les conserver. Ces entreprises généraient d'énormes flux de trésorerie disponibles et le marché les récompensait généreusement pour cela.

Mais la donne a changé. Les dépenses d’investissement massives liées à l’IA pèsent sur les flux de trésorerie disponibles des plus grandes entreprises technologiques, et M. Tugman ne s’attend pas à ce que cela change de sitôt. Selon lui, cela augmente les chances que les petites entreprises s’en sortent mieux, même si l’écart de valorisation entre les petites et les grandes capitalisations s’est réduit.

Il existe un deuxième élément lié à l'IA dans cette rotation qui mérite notre attention. Les centaines de milliards de dollars investis dans les infrastructures d'IA se répercutent sur l'économie au sens large et se retrouvent dans des secteurs tels que les services publics, l'industrie et les matériaux. Ces entreprises soutiennent la construction de centres de données et profitent ainsi indirectement de la vague de l'IA.

Le marché commence désormais à faire une distinction plus nette entre les gagnants et les perdants de l'IA. Les entreprises jugées vulnérables sont de plus en plus sévèrement sanctionnées. Tugman estime qu'une plus grande partie des entreprises cycliques et davantage axées sur la valeur finiront par faire partie des gagnants, et non des perdants.

Un contexte favorable pour les actions cycliques

Les investisseurs ont abordé l'année 2026 avec une vision positive des actions cycliques, et ce pour plusieurs raisons. La principale est que les prévisions d'une croissance économique solide aux États-Unis, associées à des remboursements d'impôts plus élevés, ont donné un coup de pouce notable aux consommateurs à faibles revenus – un groupe dont la situation financière avait justement suscité beaucoup d'inquiétudes ces derniers temps.

Le contexte politique joue également un rôle. L'année 2026 présente une dynamique particulière en raison des élections de mi-mandat. Le gouvernement américain montre clairement qu’il privilégie des taux d’intérêt plus bas et semble disposé à laisser l’économie tourner à plein régime, même si des signaux indiquent que l’inflation persiste ou repart à la hausse. Un tel environnement est généralement favorable aux actifs réels et aux valeurs cycliques, qui ont un poids plus important dans les indices de valeur que dans les indices de croissance.

La qualité à prix réduit

Dans le segment des petites capitalisations, Janus Henderson met spécifiquement l'accent sur la qualité : des entreprises présentant des bilans solides, des bénéfices stables et un flux de trésorerie disponible fiable. Cette préférence s'est toutefois avérée contre-productive l'année dernière, car les petites capitalisations de moindre qualité se négociaient à des valorisations particulièrement élevées.M. Tugman estime toutefois que cette prime est difficile à justifier. Les entreprises situées dans le segment le plus bas en termes de rendement des capitaux propres (ROE) sont actuellement valorisées comme si le climat de marché allait rester favorable indéfiniment. Si les conditions de crédit se resserrent, si les inquiétudes concernant le crédit privé s’intensifient ou si les risques géopolitiques s’aggravent, il s’attend à ce que les entreprises déficitaires et lourdement endettées rencontrent des difficultés bien plus importantes.

Il est frappant de constater que les périodes de volatilité des marchés, liées aux craintes d'une disruption causée par l'IA, ont également apporté un avantage inattendu aux investisseurs axés sur la valeur. Les vagues de ventes dans divers secteurs ont poussé les entreprises de qualité vers des valorisations plus attractives, rendant ainsi la liste d'achat plus intéressante pour les investisseurs qui comprennent la solidité fondamentale des entreprises et osent voir au-delà du bruit à court terme.

Une remarque : le conflit au Moyen-Orient

Le conflit au Moyen-Orient a bel et bien ajouté une nouvelle source d'incertitude à un contexte de marché par ailleurs constructif. La hausse des prix du pétrole soutient les valeurs énergétiques, mais constitue au contraire un frein pour d'autres secteurs. La hausse des prix du pétrole alimente les craintes d'une baisse de la demande, ce qui, depuis début mars, pèse sur les banques, les entreprises industrielles et les sociétés du secteur des matières premières hors du secteur énergétique.

De plus, la persistance de prix élevés de l'énergie pourrait freiner la croissance économique mondiale. En tant que producteur et exportateur d'énergie, les États-Unis sont certes mieux positionnés que de nombreux autres pays, mais ils ne sont pas à l'abri. En cas de conflit prolongé, la hausse des prix et le ralentissement de la croissance finiront par se faire sentir là-bas aussi. Que ce conflit ne soit qu'un simple accroc dans la rotation vers les petites capitalisations et les actions de valeur, ou qu'il ait un impact beaucoup plus lourd, dépendra surtout de la durée et de l'intensité de la guerre, ce qui est difficile à prévoir.

Pour l'instant, Tugman reste prudemment optimiste tant à l'égard des petites capitalisations que des actions de valeur. Selon lui, la rotation qui a débuté au printemps dernier reflète un véritable changement dans les fondamentaux du marché. Des facteurs tels que l'impact plus large des investissements dans l'IA, une politique favorable à la croissance et des valorisations attractives au sein des petites capitalisations sont pour l'essentiel encore intacts. Si le conflit au Moyen-Orient s'apaise à court terme, il estime que la poursuite de cette rotation est tout à fait possible.

Serge Vanbockryck