Les actions internationales profitent de la vague de l'IA et du réarmement européen

Après des années de domination américaine, les actions internationales apportent à nouveau une contribution importante aux portefeuilles d'actions mondiaux, avec des performances souvent supérieures à ce que laissent supposer les rendements des indices. Janus Henderson voit surtout des opportunités dans les banques européennes, les entreprises du secteur de la défense et les sociétés technologiques internationales qui tirent parti du déploiement mondial des infrastructures d'IA.

Après une longue période où Wall Street a donné le ton, les actions internationales reprennent de la vigueur. Selon Julian McManus, gestionnaire de portefeuille chez Janus Henderson, la solide performance des actions hors des États-Unis n'est pas un rebond temporaire, mais le résultat d'une évolution plus large sur les marchés boursiers mondiaux. Les banques européennes, les entreprises du secteur de la défense et les acteurs technologiques internationaux profitent tout particulièrement de tendances structurelles qui ne sont pas encore suffisamment prises en compte par les investisseurs.

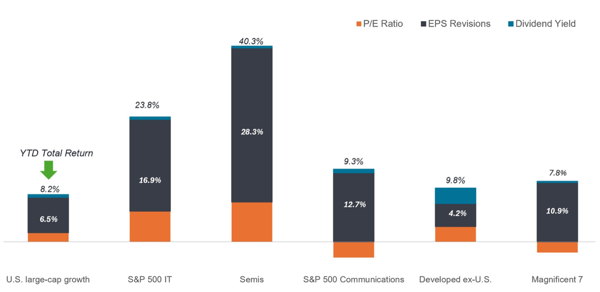

En 2025, les actions internationales ont connu leur meilleure année depuis 2009. L'indice MSCI ACWI ex USA a progressé de 33 %, contre environ 18 % pour le S&P 500. En 2026 également, les marchés internationaux continuent pour l'instant de tenir tête à leurs homologues américains. Cela est remarquable, compte tenu des tensions géopolitiques, des incertitudes entourant le commerce mondial et des conséquences du conflit au Moyen-Orient.

Selon M. McManus, cette surperformance est toutefois moins surprenante que ne le pensent de nombreux investisseurs. Bien que Wall Street ait dominé le paysage boursier mondial ces dernières années, les actions internationales ont surperformé les actions américaines au cours de 29 des 60 derniers mois. Cela indique que les performances relatives entre les régions ont été moins unilatérales que ne le suggèrent les rendements des grands indices.

Moins dépendant des géants de la tech

Selon Janus Henderson, une différence importante réside dans la composition des marchés. La Bourse américaine s'est de plus en plus concentrée sur les grandes entreprises technologiques et les valeurs de croissance. Les technologies et les services de communication représentent désormais près de la moitié de la capitalisation boursière du S&P 500. En dehors des États-Unis, les marchés boursiers sont répartis de manière plus équilibrée entre les différents secteurs et styles.

Selon McManus, cela offre un accès à d'autres sources de croissance des bénéfices. Les marchés internationaux comptent davantage d'établissements financiers, d'entreprises industrielles, de producteurs de matières premières et de services publics, mais aussi d'entreprises technologiques qui profitent de la vague mondiale d'infrastructures d'IA.

C'est surtout en dehors des États-Unis que se trouvent bon nombre des principaux fournisseurs de semi-conducteurs, de puces mémoire et d'équipements indispensables aux centres de données dédiés à l'IA. Les principaux acteurs sont implantés à Taïwan, en Corée du Sud, au Japon et aux Pays-Bas. Ces entreprises bénéficient directement des investissements colossaux réalisés par les hyperscalers dans les infrastructures d'IA et affichent, dans certains cas, des valorisations plus attractives que leurs homologues américains.

Les banques européennes profitent de la réorientation économique

Les banques européennes se distinguent également. Selon M. McManus, la rentabilité et la situation financière de nombreuses banques se sont considérablement améliorées, tandis que leurs valorisations sont restées relativement modestes. La réorientation géopolitique de l'Europe, qui met davantage l'accent sur l'autonomie économique, la compétitivité et la résilience des chaînes d'approvisionnement, pourrait en outre conférer aux banques un rôle plus important dans le financement de l'économie réelle.

Par ailleurs, l'assouplissement de la réglementation pourrait soutenir la croissance du crédit. Selon Janus Henderson, les banques européennes disposent aujourd'hui de sources de revenus bien plus diversifiées qu'il y a quinze ans, lorsque le rendement des capitaux propres avait atteint pour la dernière fois des niveaux comparables.

Les dépenses de défense assurent un cycle de croissance durable

Un autre secteur dans lequel Janus Henderson voit des opportunités est celui de la défense. Selon M. McManus, la détérioration des relations entre les États-Unis et leurs alliés de l'OTAN renforce la nécessité pour l'Europe d'assumer davantage la responsabilité de sa propre sécurité. Après des décennies de sous-investissement, un cycle de réarmement à long terme semble s'amorcer.

Les entreprises disposant de technologies spécialisées, de capacités de production locales et de contrats à long terme semblent les mieux placées pour tirer parti de l'augmentation des budgets de défense. Certaines entreprises européennes du secteur de la défense pourraient également bénéficier de la hausse des dépenses de défense américaines.

La transition énergétique et les marques de luxe offrent des opportunités

Selon Janus Henderson, la transition énergétique continue également d'offrir des opportunités d'investissement intéressantes. La croissance des centres de données dédiés à l'IA et la poursuite de l'électrification entraînent une hausse de la demande en batteries, en stockage d'énergie et en infrastructures électriques. La crise énergétique autour du détroit d'Ormuz renforce en outre l'importance de la sécurité énergétique, ce qui incitera probablement les pays à investir davantage dans les énergies renouvelables et le stockage par batterie.

Par ailleurs, M. McManus voit des opportunités dans le secteur des produits de luxe. Selon lui, le marché sous-estime la force et la pérennité de nombreuses marques de luxe grand public, ce qui ouvre la voie à une croissance plus forte des bénéfices et à des valorisations plus élevées.

Les actions internationales restent bon marché

Malgré leurs solides performances, les actions internationales restent, selon Janus Henderson, attractives en termes de valorisation par rapport aux actions américaines. L'indice MSCI ex USA se négocie actuellement à environ 14 fois les bénéfices attendus, soit à peine au-dessus de sa moyenne sur vingt ans. Le S&P 500, en revanche, se négocie à près de 21 fois les bénéfices attendus, ce qui est nettement supérieur à la moyenne historique.

Selon M. McManus, c'est précisément cette combinaison de valorisations plus faibles, d'une exposition sectorielle plus large et de fondamentaux d'entreprise sous-évalués qui crée un environnement attractif pour les investisseurs actifs. Dans le même temps, la sélectivité reste cruciale, alors que les tensions géopolitiques, les risques d'inflation et les perturbations dans les chaînes d'approvisionnement et énergétiques sont sources d'incertitude.

Pour en savoir plus, consultez l'article « International equities: A diverse opportunity set beyond the U.S. » de Julian McManus, gestionnaire de portefeuille chez Janus Henderson.

Serge Vanbockryck