Les cicatrices du marché obligataire commencent à se refermer

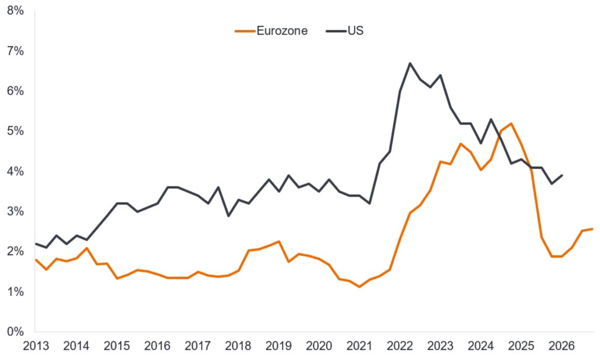

Depuis la dernière hausse des taux de la Fed en juillet 2023, la trajectoire des taux d'intérêt américains à 10 ans a suivi la moyenne des années 1970 (voir la ligne orange dans le graphique). Lorsque Jenna Barnard et Dillan Shah, de l'équipe Global Bonds de Janus Henderson, se penchent sur cette période, ils constatent qu'une baisse durable de la volatilité réalisée semble être une condition nécessaire à une reprise du marché obligataire. Ce phénomène ne fait que commencer aux États-Unis, mais il se manifeste déjà sur d'autres marchés, affirment-ils. L'image ci-dessous montre l'évolution des taux d'intérêt sur les bons du Trésor américain à 10 ans dans les mois qui ont suivi l'arrêt du relèvement des taux directeurs par la Réserve fédérale américaine (Fed).

Volatilité réalisée par rapport à la volatilité implicite

La volatilité mesure l'évolution du prix d'un titre sur une période donnée. La volatilité réalisée mesure la volatilité historique réelle d'un titre. Mathématiquement, la volatilité compare l'écart d'un prix par rapport à sa valeur moyenne, à la hausse ou à la baisse, sur une période donnée. Plus la valeur est élevée, plus la volatilité est importante. La volatilité implicite est calculée à partir des prix des options pour donner une anticipation de la volatilité future. Elle est prospective et peut être considérée comme reflétant les meilleures estimations des négociants en valeurs mobilières quant à la volatilité future réalisée. La volatilité implicite augmente lorsque les marchés sont plus incertains.

Le seuil de volatilité est dépassé

Le récent marché baissier de trois ans sur les obligations a vu un retour à une période antérieure de volatilité, où une volatilité obligataire plus élevée était corrélée à une hausse des rendements obligataires, semblable aux fluctuations des marchés obligataires de 1960 à 2000. Les deux variantes de la volatilité ont tendance à persister, soit parce qu'elles sont corrélées à un changement du risque économique ou des conditions politiques, soit en raison d'anticipations adaptatives (lorsque les marchés ont tendance à former des anticipations sur l'avenir sur la base de ce qui s'est passé dans un passé proche).

Entre 1960 et 2000, sur le marché obligataire américain, le passage en dessous d'un certain niveau de volatilité était une condition nécessaire à une reprise durable des obligations. Ce seuil clé était une volatilité réalisée sur trois mois de 7,5 %, ce qui équivaut à une variation quotidienne du rendement de 4,7 points de base (pb).

Depuis le début du mois de mai (lorsque le président de la Fed, Jerome Powell, a réaffirmé qu'il ne relèverait plus les taux d'intérêt, que les chiffres de l'emploi étaient plus faibles et que l'inflation était inférieure aux prévisions pour la première fois cette année), le marché obligataire américain a commencé à talonner le marché obligataire européen sous ce seuil de volatilité, ce qui est un signe encourageant. Bien que cette évolution soit encore précoce et qu'elle doive encore s'avérer durable, elle est digne d'intérêt car elle suggère que les cicatrices du récent marché baissier des obligations commencent à se refermer.

Trajectoire de l'intérêt obligataire

Qu'advient-il des rendements obligataires lorsque la volatilité diminue ? Les cycles précédents, qui remontent aux années 1960, ont deux implications principales pour les rendements obligataires :

1. Les taux d'intérêt ne baissent pas immédiatement ; au cours du premier ou des deux premiers mois, la fourchette est généralement modeste. Pendant cette période, il est essentiel que la volatilité réalisée n'augmente pas à nouveau, car il y a eu un faux signal (en 1984) lorsque la volatilité réalisée et les taux d'intérêt ont commencé à augmenter après 24 jours de négociation.

2. Vient ensuite le cœur du rallye obligataire. Trois mois après la première transition, les rendements sont en moyenne inférieurs de 20 points de base (pb), six mois plus tard de 90 pb en moyenne, sept mois plus tard de 120 pb en moyenne et un an plus tard de 100 pb.

Cas individuels

Dans cinq des sept exemples, les rendements commencent à baisser dans les deux mois qui suivent la réalisation de la condition. Cependant, en 1997, il a fallu 3,5 mois et en 1990, 4,5 mois et les rendements ont d'abord augmenté de 50 points de base. L'exemple de 1990 est quelque peu compliqué par son contexte inhabituel : les réductions de taux d'intérêt avaient déjà commencé et les taux à 10 ans avaient donc déjà baissé de manière significative.

Reprise du marché obligataire

Barnard et Shah considèrent la baisse de la volatilité sur le marché obligataire américain comme un signe encourageant que le marché est engagé dans un processus de guérison qui rend les obligations plus faciles à investir. La diminution de l'incertitude (confiance croissante dans la fin du cycle de resserrement) contribue à la baisse de la volatilité. Comme indiqué, d'autres marchés développés sont plus avancés dans ce processus, puisque des réductions de taux d'intérêt y ont déjà commencé (Suisse, Suède) ou sont attendues dans les mois à venir (zone euro, Royaume-Uni, Canada).

Barnard et Shah n'excluent pas qu'une surprise dans les données économiques provoque une hausse de la volatilité. Cela pourrait invalider l'orientation actuelle des banques centrales selon laquelle la question est de savoir quand, et non pas si, il est temps de réduire les taux d'intérêt. Dans l'ensemble, cependant, ils estiment que l'environnement monétaire et économique se prépare à une baisse des taux d'intérêt au niveau mondial, ce qui devrait encourager les investisseurs à conserver les rendements des titres à revenu fixe.

Pour en savoir plus, lire l'article Bond market healing? de Jenna Barnard et Dillan Shah du Global Bonds Team de Janus Henderson.