Les gains de productivité obtenus grâce à l'IA permettent de maîtriser l'inflation, mais entraînent une hausse des taux d'intérêt réels

L'IA stimule la croissance nominale et maintient l'inflation sous contrôle grâce à des gains de productivité, ce qui accroît les attentes en matière de taux d'intérêt réels.

Deux questions occupent actuellement l'esprit des investisseurs, à savoir si la hausse des actions se poursuivra et si la politique monétaire des banques centrales parviendra à un atterrissage en douceur sans déclencher une deuxième vague d'inflation. Myron Scholes, Chief Investment Strategist, et Ashwin Alankar, Global Head of Asset Allocation, chez Janus Henderson, estiment qu'une troisième question mérite autant d'attention : quelle est la trajectoire et le niveau final des taux d'intérêt réels (c'est-à-dire corrigés de l'inflation) ? Pour répondre à cette question, ils se tournent vers les marchés d'options. Ils y voient un indicateur efficace du sentiment du marché à un horizon de trois à six mois.

L'IA : plus qu'un simple battage médiatique

Le récent rallye boursier a été alimenté par l'enthousiasme suscité par l'IA. Étant donné que seuls quelques titres technologiques étroitement liés à l'IA sont à l'origine de la majeure partie des gains de prix, la question de savoir si les actions sont dans une situation de bulle est légitime. Du point de vue des options, la réponse est sans équivoque : non.

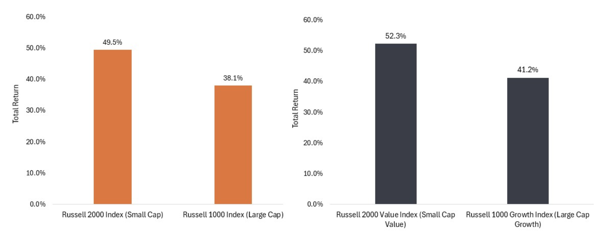

À court terme, Scholes et Alankar voient plus de risques de hausse que de baisse pour ces grandes valeurs. L'IA a le potentiel d'être une technologie révolutionnaire qui permet de réaliser des gains de productivité sans précédent depuis l'avènement des PC et de l'internet il y a plus de 20 ans. En outre, la volatilité à la hausse - ou les perspectives de gains futurs - d'un panier d'actions équipondéré est plus élevée que celle des indices de référence pondérés en fonction de la capitalisation boursière. Selon Scholes et Alankar, cela signifie que les investisseurs partent du principe que les avantages de l'IA devraient se répercuter sur l'ensemble de l'économie et aider les entreprises à améliorer toutes leurs activités. Cet optimisme s'étend aux valeurs de rendement et aux petites capitalisations, dont la volatilité à la hausse atteint actuellement des niveaux supérieurs à la moyenne.

Les marchés d'options ne sont pas seulement positifs à l'égard des actions américaines. D'autres marchés développés, en particulier le Japon, semblent également en mesure de réaliser des gains à court et à moyen terme. Il en va de même pour l'Europe, probablement en raison des valorisations attrayantes dans la région.

Tenir l'atterrissage

En ce qui concerne un atterrissage en douceur, les options indiquent que les États-Unis, comme de nombreux autres marchés développés, ne risquent pas de connaître une récession. Les informations contenues dans les options relatives aux revenus fixes, aux actifs réels tels que les métaux précieux et les bons du Trésor avec protection contre l'inflation, indiquent que l'inflation reste sur une trajectoire descendante et qu'un second rebond semble improbable. Scholes et Alankar pensent que la Federal Reserve (Fed) est sur la bonne voie en atténuant la rhétorique dovish de la fin 2023. Ils s'attendent toujours à des baisses de taux d'intérêt en 2024, mais la première n'interviendra pas avant le milieu de cette année au plus tôt.

Les options indiquent un potentiel de hausse pour les titres à revenu fixe sur l'ensemble de la courbe de rendement. Les titres à échéance plus courte, qui sont davantage liés aux taux d'intérêt directeurs, sont particulièrement attrayants. Si la baisse de l'inflation permet aux banques centrales de réduire les taux d'intérêt, Janus Henderson s'attend à ce que la courbe des taux devienne plus pentue, c'est-à-dire qu'elle ne s'inverse plus. Les obligations européennes à échéance plus courte sont particulièrement intéressantes car un ralentissement économique suggère que la BCE devrait réduire les taux d'intérêt plus tôt que la Fed.

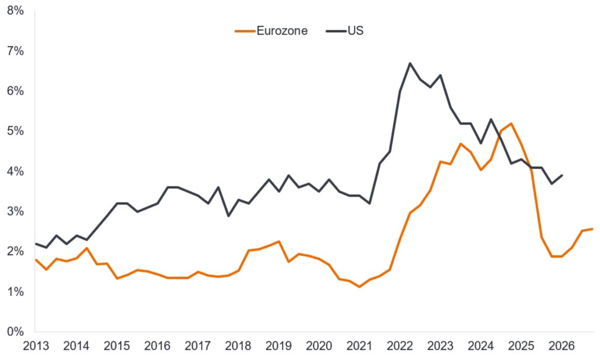

Les taux d'intérêt réels : le baromètre de l'économie mondiale

Les taux d'intérêt réels reflètent le véritable coût du capital, c'est-à-dire le montant que les emprunteurs s'attendent à payer et le montant que les investisseurs s'attendent à gagner. Les taux d'intérêt réels sont devenus positifs grâce à un resserrement monétaire agressif et à la baisse de l'inflation qui s'en est suivie. Les progrès réalisés dans la réduction de l'inflation signifient que les États-Unis et d'autres marchés développés, à l'exception notable du Japon, réduiront bientôt leurs taux directeurs. Mais à quel rythme et jusqu'à quel niveau neutre ?

La Fed a explicitement indiqué qu'un objectif d'inflation de 2,0 % et un taux directeur neutre d'environ 2,5 % étaient appropriés pour maintenir la stabilité des prix et maximiser l'emploi. Scholes et Alankar n'en sont pas si sûrs, et la raison en est l'IA. Le potentiel de cette technologie à augmenter la productivité pourrait réveiller la croissance économique dans les marchés développés après une longue hibernation.

La démondialisation est également susceptible de jouer un rôle, car les chaînes d'approvisionnement et les infrastructures régionales doivent être repensées pour permettre les échanges. Si la démondialisation est inflationniste, le degré de délocalisation et d'accumulation est susceptible de faire augmenter le produit intérieur brut nominal dans de nombreuses régions.

Par conséquent, une croissance économique réelle plus forte nécessite des taux d'intérêt réels nettement plus élevés que ceux auxquels les entreprises et les marchés sont habitués. Scholes et Alankar pensent que la Fed continuera à viser une inflation de 2,0 % et un taux d'intérêt neutre de 2,5 %, mais qu'elle est prête à accepter des niveaux supérieurs à ces objectifs. Il existe un précédent. Lors de la première vague du boom technologique au début des années 2000, les taux d'intérêt neutres ont grimpé jusqu'à 5,0 %. De même, un taux des fonds fédéraux compris entre 3,0 % et 3,5 % peut sembler restrictif, mais il reflète en fait une économie basée sur l'IA.

Points de jonction

La complexité et l'interconnexion de l'économie mondiale sont évidentes, car les perspectives de croissance des stocks liés à l'IA affectent la productivité mondiale et, partant, l'inflation et les taux d'intérêt réels. Scholes et Alankar estiment qu'à l'avenir, ce n'est pas l'argent bon marché qui sera le principal moteur des rendements des investissements, mais la croissance de la productivité. En d'autres termes, la recherche de rendement sera remplacée par l'investissement dans des modèles d'entreprise, favorisant l'analyse approfondie, la sélection des titres et la gestion active.

Plus d'informations dans l'article “Options markets’ answers to investors’ most pressing questions” van Ashwin Alankar, PhD, Head of Global Asset Allocation | Portfolio Manager en Myron Scholes, PhD, Chief Investment Strategist bij Janus Henderson Investors.

Serge Vanbockryck