Le changement de régime entraîne de nouveaux défis pour les investisseurs

L'expression "changement de régime" est généralement associée au retour de l'inflation et des taux d'intérêt aux niveaux d'avant la crise financière mondiale. Cependant, Ali Dibadj, CEO de Janus Henderson, et Matt Peron, Global Head of Solutions, pensent que ce terme s'applique également à la manière d'investir.

L'augmentation du coût du capital modifie la manière dont les entreprises et les investisseurs recherchent des rendements. Elle met notamment l'accent sur la sélectivité et une approche active de l'investissement.

Même s'ils s'attendent à ce que les taux d'intérêt baissent par rapport à leurs niveaux élevés actuels, la nouvelle normalité semble certainement plus élevée que les niveaux anormalement bas d'avant la pandémie. Les entreprises devront donc redoubler d'efforts pour attirer les capitaux des investisseurs et, comme la barre est plus haute, certaines réussiront mieux que d'autres. En effet, de nombreuses entreprises échoueront. Par conséquent, les investisseurs doivent adopter une approche plus stricte de la sélection des titres, ce qui accroît l'importance d'une connaissance approfondie du secteur.

La gestion active est un atout

L'ère des taux d'intérêt bas a également coïncidé avec la croissance des stratégies d'investissement passives conçues pour suivre le marché. Les fonds qui suivent de près les indices de référence peuvent contribuer à la réalisation de certains objectifs d'investissement. Toutefois, à mesure que le coût du capital augmente, M. Dibadj et M. Peron estiment qu'une approche active de la sélection des titres est plus à même de distinguer les gagnants des perdants et de générer des rendements supérieurs à la moyenne.

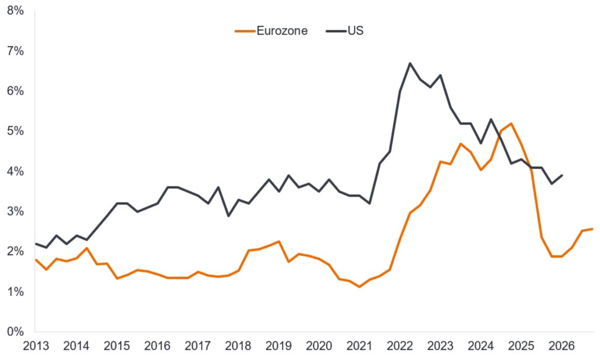

Graphique : Les actions américaines gérées activement ont surperformé les actions américaines gérées passivement lorsque le taux d'intérêt à 10 ans est supérieur à 3,5 %.

Le déficit d'innovation

Ce n'est pas parce que le coût du capital est plus élevé que Dibadj et Peron pensent que les investisseurs qui font des recherches approfondies seront récompensés dans les années à venir. L'ampleur des changements qui interviennent dans l'économie creuse l'écart potentiel entre les gagnants à moyen terme et les entreprises qui risquent le plus d'être perturbées. Pendant des années, cet écart a été visible dans le secteur technologique, où de nouveaux venus innovants ont créé des industries entièrement nouvelles ou ont évincé les entreprises en place qui réagissaient lentement.

Cette destruction créatrice s'est déjà étendue à d'autres secteurs, et les progrès rapides de l'intelligence artificielle (IA) et d'autres nouvelles technologies sont susceptibles de creuser davantage l'écart. Cela est particulièrement évident dans le domaine des soins de santé, où les entreprises pharmaceutiques et biotechnologiques développent de plus en plus de nouvelles classes de thérapies innovantes.

Rester flexible sur les marchés

Les périodes de transition et de perturbations rapides obligent les investisseurs à rester vigilants. À mesure que les effets de l'augmentation des coûts du capital et de l'innovation deviennent plus apparents, Dibadj et Peron s'attendent à une plus grande divergence dans les rendements des actions. Les entreprises de croissance devront "mériter" leurs valorisations, c'est-à-dire qu'elles devront prouver, sans le vent arrière des faibles taux d'intérêt, qu'elles peuvent accroître leurs bénéfices plus rapidement que le marché sur une période plus longue.

Le processus d'identification des gagnants et des perdants a déjà commencé. Après une longue période pendant laquelle les marchés financiers évoluaient presque au même rythme - souvent en réponse à des données macroéconomiques - les facteurs idiosyncrasiques deviennent de plus en plus importants pour déterminer le prix des titres individuels. Au sein des actions, les corrélations entre les 100 plus grandes valeurs de l'indice S&P 500 sont les plus faibles depuis des années, et il n'est pas surprenant que cette baisse ait été stimulée par la révision des taux d'intérêt.

La recherche en investissement est de retour

Les marchés financiers ont survécu - et dans certains cas prospéré - à l'époque des faibles taux d'intérêt. Le revers de la médaille a été une série de distorsions qui ont affecté les prix du marché et, en fin de compte, modifié le comportement des investisseurs. Les politiques laxistes et la recherche de rendement ont entraîné des évolutions macroéconomiques et des caractéristiques de style d'investissement qui ont influencé l'orientation de classes d'actifs entières.

De nombreux investisseurs étaient à l'aise avec les stratégies descendantes, dynamiques et passives. Dibadj et Peron estiment que ces stratégies seront confrontées à des défis à l'avenir, car l'augmentation des coûts du capital et la rapidité de l'innovation sont susceptibles d'entraîner des résultats divergents entre les entreprises visionnaires et les entreprises à la traîne.

La distinction entre ces deux groupes d'entreprises grâce à la recherche fondamentale et à l'expertise sectorielle devrait permettre aux investisseurs experts de reprendre leur rôle historique d'allocation des capitaux aux fins les plus productives. Dans ce processus, les investisseurs qui comprennent cette importance et parviennent à naviguer avec succès dans ce changement de régime devraient être récompensés.

Pour en savoir plus, lire l'article Regime Change : New backdrop brings new challenges d'Ali Dibadj, CEO de Janus Henderson, et Matt Peron, Global Head of Solutions.

Serge Vanbockryck