Les mythes sur la titrisation en Europe démontés

Après la crise financière mondiale, les termes « complexe, risqué et illiquide » sont les étiquettes que certains investisseurs associent à la dette titrisée. Colin Fleury, Head of Secured Credit, démonte les mythes qui entourent cette classe d'actifs.

Contexte : crise de confiance

Les titrisations sont apparues sur le marché européen à la fin des années 1980 en tant qu'outil de financement pour les banques, conçu pour libérer du capital et éliminer les risques de crédit du bilan. Le marché européen a connu une croissance rapide jusqu'à la crise du crédit de 2007/08, atteignant un pic d'environ 1 000 milliards d'euros en 2010. Depuis lors, les émissions européennes annuelles de titrisations tournent autour de 100 milliards d'euros. Récemment, cependant, l'offre a commencé à reprendre. Les émissions primaires européennes sont en hausse de près de 60 % par rapport à 2023 et atteindront 180 milliards d'euros en 2024.

Il est indéniable que la réputation de la dette titrisée a été ternie par les performances des titres adossés à des créances hypothécaires résidentielles (RMBS) aux États-Unis pendant la crise financière. La forte demande des investisseurs et les attentes trop optimistes en matière de défaillance des garanties, soutenues par les agences de notation, ont conduit à des pratiques de prêt insoutenables.

L'absence de contrôles et d'équilibres adéquats, notamment en ce qui concerne certains emprunteurs américains à risque, a entraîné d'importantes pertes en capital qui se sont répercutées sur les structures titrisées. Cela a particulièrement affecté les titres de créance garantis (« CDO »), c'est-à-dire les titrisations de certains actifs financiers. Ces derniers ont acheté des tranches de titrisations hypothécaires américaines plus risquées, exploitant le risque d'effondrement du marché immobilier américain. En revanche, les titrisations européennes se sont nettement mieux comportées et ont fait preuve d'une plus grande résilience que leurs homologues américaines pendant la crise financière.

Réformes

Depuis la crise du crédit, le secteur a connu d'importants changements structurels. Une grande attention a été accordée aux pratiques de gestion des risques des investisseurs, à des critères plus stricts d'initiation des actifs, à des exigences plus strictes en matière de transparence et au renforcement des normes des agences de notation de crédit. Cela a permis de rétablir la confiance des investisseurs et de rendre le marché plus résilient.

Depuis 2019, la mise en œuvre du règlement européen sur la titrisation (SECR) a encore renforcé les exigences relatives à la classe d'actifs. Par exemple, les initiateurs d'actifs titrisés doivent désormais garder un « doigt dans la plaie » et conserver au moins 5 % de l'intérêt économique net d'un actif titrisé afin de se prémunir contre l'aléa moral, comme nous l'avons vu à l'approche de la crise financière.

Complexe ou simple ?

Les titrisations ont longtemps été considérées comme complexes et opaques. La SECR a changé la donne en imposant des données obligatoires au niveau des prêts dans un format standardisé et une transparence totale. Elle a également introduit le label volontaire Simple, Transparent, Standardisé (STS), dont l'utilisation s'est considérablement accrue ces dernières années. Cela a permis d'améliorer la normalisation et la transparence.

Bien que la titrisation soit techniquement plus complexe pour les non-spécialistes, le processus peut être facilement compris avec quelques explications. En termes simples, alors que les obligations d'entreprise donnent accès à un seul prêt et à un seul emprunteur, les titrisations permettent aux investisseurs d'accéder à un grand nombre de prêts et d'emprunteurs. Les titres sont divisés par un gestionnaire de titrisation en classes - ou tranches - et classés en fonction de leur qualité de crédit. Les investisseurs peuvent alors acheter des titres dans la tranche qui correspond à leur préférence en matière de risque.

D'une certaine manière, les titrisations sont plus faciles à comprendre que les complexités de la stratégie et de la gouvernance d'entreprise. L'approche de Janus Henderson consiste à simplifier une classe d'actifs complexe. Par exemple, un collateralised loan obligation (« CLO ») - un portefeuille de prêts aux entreprises titrisés (regroupés dans des titres) - peut être comparé à une mini banque (en tant qu'agrégateur de prêts), mais avec un certain nombre d'avantages clés :

Les CLO sont garantis et les garanties font l'objet d'un contrôle strict. Les investisseurs ont une visibilité sur chaque prêt faisant partie du pool de garanties d'un CLO, ce qui n'est pas le cas des prêts bancaires.

Lorsque les banques rencontrent des difficultés, c'est souvent en raison d'un manque d'accès au financement, alors qu'avec les titrisations, les termes de l'actif et du passif sont alignés.

L'impact des mouvements de taux d'intérêt est souvent diffus dans le cas des banques, mais les titrisations ne prennent généralement pas de risque significatif en matière de taux d'intérêt.

Risqué ou solide ?

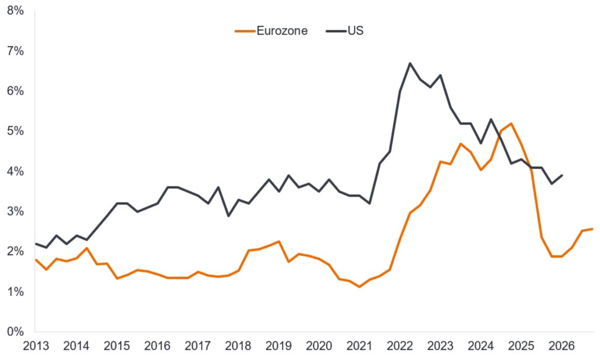

M. Fleury souligne que les pertes globales sur le marché nord-américain de la titrisation se sont élevées à environ 6 % pendant la crise du crédit (voir le premier graphique). Ce chiffre est plus élevé que prévu, mais il estime que le véritable problème réside davantage dans la concentration de certaines pertes et dans la taille globale du marché. Le rehaussement de crédit inclus dans les titrisations permet de soutenir les tranches de dette les mieux notées et d'offrir une couverture importante en cas de pertes extrêmes sur les garanties.

Illiquide ou liquide?

Une autre préoccupation était la liquidité, en particulier en période de tensions sur le marché. Toutefois, depuis la crise financière mondiale, le marché a radicalement changé. À l'époque, les investisseurs étaient principalement les propres salles de marché des banques et les véhicules d'investissement structurés à fort effet de levier. Lorsque la crise financière a éclaté, ces investisseurs ont largement cessé d'acheter et peu d'investisseurs alternatifs ont pu entrer sur le marché. Janus Henderson investissait sur le marché européen de la titrisation avant l'éclatement de la crise financière et a pu constater l'évolution de la base d'investisseurs. Aujourd'hui, cette base est large et diversifiée, avec des investisseurs institutionnels allant des banques aux fonds communs de placement, en passant par les fonds de capital-investissement, les fonds spéculatifs et les assureurs.

Défensive, résiliente et diversifiée

L'impact de la crise financière mondiale a quelque peu terni la réputation du secteur. Mais les développements structurels intervenus depuis lors grâce à la réglementation et aux réformes indépendantes dans le secteur lui-même ont ravivé l'intérêt pour la dette titrisée et rétabli la confiance dans le marché.

M. Fleury estime que les investisseurs peuvent bénéficier des caractéristiques clairement défensives de cette catégorie, qui peut contribuer à diversifier leurs portefeuilles au-delà des investissements traditionnels à revenu fixe. Si les titrisations restent une classe d'actifs spécialisée, les investisseurs peuvent se rassurer en se disant que les idées reçues sur les titrisations européennes ne sont en fait que des idées fausses.

Pour en savoir plus, lisez l'article Dispelling the myths around the European securitised market (en anglais) de Colin Fleury, Head of Secured Credit chez Janus Henderson.

Serge Vanbockryck