Les perspectives économiques et la politique monétaire continuent de diverger selon les régions

Les chances d'un atterrissage en douceur ont augmenté dans la plupart des régions. Les banques centrales telles que la Federal Reserve (Fed) sont désormais confrontées à un dilemme : une réduction trop rapide des taux d'intérêt peut stabiliser l'inflation à des niveaux plus élevés que souhaités ; le maintien d'une politique monétaire trop restrictive, en revanche, pourrait entraver la croissance économique, augmentant ainsi la probabilité d'un atterrissage brutal, affirment Oliver Blackbourn, CFA, Portfolio Manager, et Adam Hetts, CFA, Global Head of Multi-Asset | Portfolio Manager, chez Janus Henderson.

Les marchés à terme américains ont désormais réduit le nombre de baisses de taux d'intérêt attendues. Le marché obligataire a intégré cette évolution plus rapidement que le marché des actions, les rendements sur l'ensemble de la courbe étant nettement plus élevés qu'au début de l'année 2024. Les prix des actions, quant à eux, continuent d'augmenter. Hormis la poignée de mégacaps américains qui ont dominé les marchés récemment, les valorisations semblent plus proches de leur juste valeur. Il en va de même pour les actions européennes, qui pourraient bénéficier à la fois des baisses de taux d'intérêt à venir et d'un tournant dans le cycle.

Procrastination ne veut pas dire report

Alors que les trajectoires économiques des différentes régions - et donc les trajectoires politiques des banques centrales - continuent de diverger, il est important de se demander non seulement quelles sont les classes d'actifs à privilégier, mais aussi où elles le sont.

Selon Janus Henderson, les États-Unis continuent d'afficher les meilleures performances en termes de croissance économique. La consommation est restée forte, la croissance des salaires réels - grâce à la baisse de l'inflation - ayant pris le relais de l'excès d'épargne pendant la pandémie. En outre, après une période de thésaurisation des biens suivie d'un "tourisme de revanche", la consommation est devenue plus équilibrée, les biens et les services revenant à la tendance. Toutefois, la vigueur du secteur des services contribue à une inflation tirée par les salaires, d'autant plus que le marché du travail reste relativement tendu.

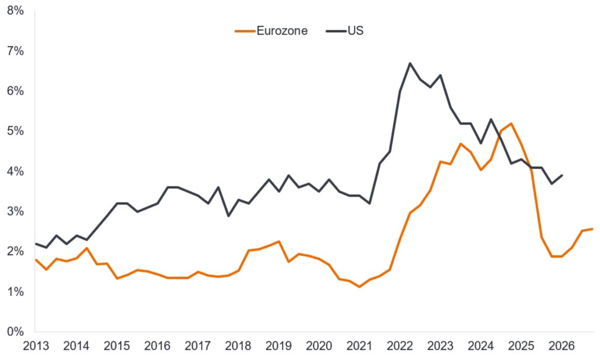

En Europe, certains signes indiquent que la période de faiblesse économique prononcée est en train de s'inverser. Les nouvelles commandes dans les régions clés dépassent les stocks et les exportations allemandes ont repris. L'économie de la zone euro devrait bientôt bénéficier d'un coup de pouce sous la forme d'une réduction des taux d'intérêt par la Banque Centrale Européenne (BCE). Cela sera rendu possible par une baisse de l'inflation, même si celle-ci est en partie due à la faiblesse de la consommation.

Comme le montre la récente réduction par la Banque du Japon de certaines de ses mesures de soutien, le pays semble sortir d'une longue période de déflation. La Chine, bien qu'elle ne connaisse pas de baisse généralisée des prix, semble se diriger dans la direction opposée. Il est important de noter que le soutien politique que beaucoup attendaient du gouvernement central se fait encore attendre. Les excédents de dette concentrés dans le secteur immobilier du pays et dans les gouvernements municipaux et provinciaux pourraient signifier que le canal de stimulation privilégié des dépenses de construction a fait son temps.

L'inflation recule dans presque tous les grands pays, ce qui signifie que les taux d'intérêt ont presque certainement atteint leur maximum dans ce cycle politique. Néanmoins, pour de nombreux pays, il sera plus difficile de passer des niveaux actuels à leurs objectifs d'inflation qu'il ne l'a été de sortir des sommets du cycle.

Pour en savoir plus, lisez l'article “Fortunes diverge as the cycle extends” d'Oliver Blackbourn, CFA, Portfolio Manager et Adam Hetts, CFA, Global Head of Multi-Asset | Portfolio Manager chez Janus Henderson.

Serge Vanbockryck