Nous ne sommes pas encore sortis de l'auberge

Oliver Blackbourn, gestionnaire de portefeuille, se penche sur ce que 2024 réserve aux investisseurs et souligne qu'il reste des obstacles à franchir avant que nous soyons sortis de l'auberge.

Les derniers mois de l'année 2023 ont été marqués par une forte performance de nombreuses classes d'actifs, les marchés ayant intégré les baisses de taux d'intérêt, apparemment dans le contexte d'un "atterrissage en douceur" attendu, où l'économie ralentit, mais évite la récession et une forte hausse du chômage.

Dans ce contexte, les obligations d'État et les actifs à risque, tels que les actions et les obligations d'entreprise, se sont redressés, les investisseurs étant convaincus que les taux d'intérêt ont atteint leur maximum. Cette hausse a porté les rendements des actions mondiales en 2023, représentés par l'indice MSCI AC World Total Return, à 22,8 % en dollars américains et à 15,9 % en livres sterling, alors que les perspectives plus pessimistes de la Réserve fédérale américaine (Fed) ont pesé sur le dollar américain. En ce qui concerne la dette des entreprises, les écarts de crédit (la différence de rendement entre une obligation d'entreprise et une obligation d'État de même échéance) ont terminé l'année à la baisse, de nombreuses zones se situant à leur niveau le plus bas depuis 12 mois ou à proximité. La baisse tardive des rendements obligataires a eu pour conséquence que sur l'ensemble de l'année 2023, le rendement du Trésor américain à 10 ans est resté inchangé à 3,87 %, achevant ainsi un aller-retour entre un sommet d'environ 5 % en octobre et l'année suivante. Les rendements des obligations britanniques et allemandes ont diminué au cours de l'année.

Un résultat meilleur que prévu

Pour 2023, le consensus prévoyait une légère contraction de l'économie américaine, mais, en fin de compte, l'économie devrait avoir progressé d'environ 2,4 % au cours de l'année, selon les dernières estimations. En tant que première économie mondiale, les États-Unis donnent le ton au reste du monde. Le consommateur américain a continué à soutenir la croissance, tandis que le marché du travail restait résistant. Le taux de chômage est resté historiquement bas, en dessous de 4 %, et l'économie américaine dans son ensemble a continué à créer des emplois à un rythme soutenu. Les salaires réels étant susceptibles de s'améliorer à mesure que l'inflation se rapproche du taux cible de 2 % de la Fed en 2024, la résistance des dépenses de consommation reste la clé d'un atterrissage en douceur.

Pas encore sorti de l'auberge

Cependant, les économies excédentaires réalisées grâce aux aides accordées pour faire face à la pandémie ont été épuisées et l'endettement par carte de crédit a augmenté. Avec moins d'argent en banque et un accès plus restreint à l'emprunt, on peut se demander si les dépenses peuvent se poursuivre au même rythme. De même, les entreprises n'ont pas encore vu la répercussion complète des augmentations antérieures des taux d'intérêt, car nombre d'entre elles avaient fixé le coût de leur dette pendant de longues périodes. Les défauts de paiement (incapacité à honorer les remboursements) ont déjà commencé à augmenter parmi les consommateurs et les entreprises. Les niveaux d'endettement, inférieurs à ceux d'il y a dix ans, suggèrent qu'une crise ne se prépare pas, mais la croissance pourrait s'en trouver fortement ralentie. Les petites entreprises, qui constituent l'épine dorsale de l'emploi aux États-Unis, seront les plus touchées par la hausse des coûts d'emprunt. Le consensus prévoit une croissance moyenne de 1,3 % aux États-Unis cette année, de 0,5 % dans la zone euro et de seulement 0,3 % au Royaume-Uni.

Baisse des taux d'intérêt imminente

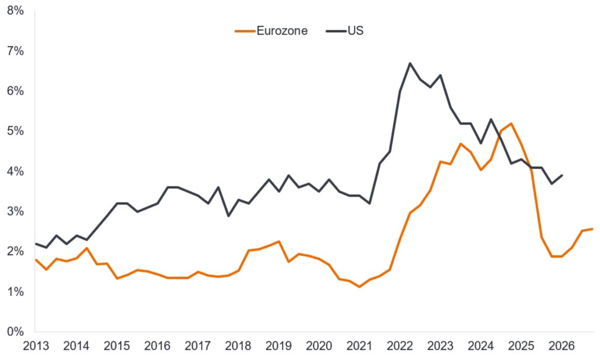

Les investisseurs ont commencé à prendre en compte les attentes très pessimistes des principales banques centrales développées. Fin décembre 2023, on s'attendait à ce que la Fed procède à sa première réduction des taux d'intérêt en mars 2024, avec 1,5 % de réductions sur l'ensemble de l'année. Un niveau de réduction similaire était prévu pour la Banque centrale européenne (BCE) et un peu plus pour la Banque d'Angleterre (BoE). Il est difficile de voir comment les marchés peuvent prévoir un rythme d'assouplissement plus rapide sans une détérioration significative des attentes en matière de croissance. La résistance de l'économie américaine et le maintien d'une croissance élevée des salaires dans la zone euro et au Royaume-Uni devraient permettre aux banques centrales de rester attentives à toute obstination en matière d'inflation et de maintenir les taux d'intérêt à un niveau plus élevé pendant plus longtemps.

Tarification très optimiste

Les attentes de baisses imminentes et durables des taux d'intérêt suggèrent que les marchés des obligations d'État ont déjà intégré un grand nombre de prix, à moins que le risque de récession ne suscite à nouveau des inquiétudes. Le rythme auquel l'inflation a baissé en 2023 était très élevé dans un contexte historique et les points morts - un indicateur des attentes des marchés financiers en matière d'inflation - indiquent maintenant des niveaux d'inflation au cours de la prochaine décennie qui sont proches du niveau ciblé par les banques centrales pour aider à maintenir des prix stables (environ 2 % pour les États-Unis, le Royaume-Uni et la zone euro).

Les écarts de crédit des obligations d'entreprise, à leur plus bas niveau depuis 12 mois, suggèrent des préoccupations limitées quant aux risques de baisse, bien que les effets décalés du resserrement de la politique monétaire (hausses des taux d'intérêt) continuent probablement à se répercuter sur les coûts d'emprunt. De nombreuses entreprises de meilleure qualité ont profité de l'occasion pour repousser l'échéance de leur dette (la date à laquelle les prêts doivent être remboursés) avant le cycle de hausse des taux d'intérêt. Mais les marchés de la dette et des prêts des entreprises à haut rendement (de moindre qualité) semblent plus exposés, étant donné la durée plus courte (dates de remboursement plus rapprochées) de leurs engagements et la proportion plus élevée de dettes à taux variable (dettes dont les intérêts sont liés à un taux de référence, tel que l'inflation ou les taux d'intérêt du marché). Les taux de défaillance des emprunteurs ont déjà augmenté de manière significative par rapport à leurs niveaux les plus bas, et rien n'indique qu'ils aient encore atteint leur maximum.

Attentes élevées

Les actions mondiales semblent actuellement chères dans un contexte plus large, mais cela est principalement dû aux valorisations élevées des actions américaines, en particulier d'un petit nombre de grandes actions de croissance. Les prévisions de croissance des bénéfices à long terme des entreprises américaines ont atteint des niveaux très élevés, apparemment en raison d'un optimisme important quant au potentiel futur de l'intelligence artificielle pour stimuler les bénéfices. Toutefois, les prévisions dépassent largement les taux de croissance historiques et semblent difficiles à justifier en l'absence d'un changement de paradigme dans la croissance de la productivité. Plus généralement, les prévisions de bénéfices au niveau mondial tiennent déjà compte d'un rebond substantiel de l'activité économique, alors que les économistes prévoient un ralentissement en 2024. Il est difficile de voir comment les deux peuvent être corrects simultanément.

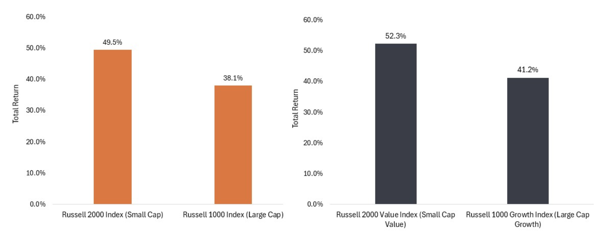

Les marchés hors États-Unis et les petites entreprises américaines restent sans doute moins chers et nous pensons qu'ils pourraient bien se comporter si la confirmation d'un atterrissage en douceur se confirmait. Les prévisions de bénéfices semblent moins exigeantes et tendent à être plus cycliques. Toutefois, cela peut jouer dans les deux sens, ce qui signifie qu'un atterrissage économique plus difficile peut encore entraîner une baisse significative, même si l'on part d'un point de départ moins onéreux. Un passage à des politiques plus accommodantes (réduction des taux d'intérêt) pourrait être particulièrement utile pour les petites entreprises, qui ont tendance à être plus sensibles aux coûts d'emprunt.

Les risques en 2024

En ce début d'année 2024, une incertitude considérable vient s'ajouter aux risques liés aux taux d'intérêt sur lesquels les marchés se sont concentrés au cours des deux dernières années. Les risques géopolitiques ont caractérisé les années 2022 et 2023, et la guerre au Moyen-Orient, ainsi que le risque d'une nouvelle escalade, devraient continuer à préoccuper les investisseurs. L'éventualité d'un choc de l'offre sur les marchés mondiaux du commerce ou de l'énergie reste un risque à la hausse pour l'inflation. De même, la Chine continue de faire face aux problèmes d'une accumulation à long terme de dettes dans des secteurs clés de l'économie. Les défauts de paiement des promoteurs immobiliers, des sociétés fiduciaires et potentiellement des entités gouvernementales locales sapent le sentiment naissant des investisseurs, en l'absence d'une réponse plus concertée du gouvernement central.

Enfin, plus de la moitié de la population mondiale aura le droit de vote en 2024. À un moment où l'on a l'impression que les divisions se multiplient, que les niveaux d'endettement des gouvernements des économies développées sont élevés et que l'incertitude quant à la manière de relever de nombreux défis mondiaux s'accroît, il est possible que les marchés aient du mal à digérer certaines issues potentielles.

En ce qui concerne les marchés financiers, le rallye de la fin de 2023 a laissé de nombreux actifs quelque peu surachetés, avec des signes d'exubérance de la part des investisseurs. La voie menant à un atterrissage en douceur reste étroite, et toute déviation dans un sens ou dans l'autre est susceptible d'entraîner une volatilité importante. Des résultats de croissance meilleurs que prévu pourraient retarder les réductions de taux d'intérêt et peser sur les valorisations, mais des données plus faibles pourraient faire resurgir le spectre d'un atterrissage brutal. Nous pensons que les investisseurs doivent être attentifs aux données à venir et réfléchir à la diversification de leurs portefeuilles.

Serge Vanbockryck