Quel est l'impact des changements politiques européens sur les CLO ?

Le terme « dette titrisée » désigne les titres financiers adossés à des flux de trésorerie contractuels provenant d'actifs tels que des hypothèques, des créances de cartes de crédit et des prêts automobiles. Le marché européen de la titrisation représente actuellement un encours de près de 560 milliards d'euros. Ce marché couvre divers secteurs d'activité dans de nombreuses juridictions (figures 1 et 2). Il est principalement financé par des obligations de qualité, dont plus de 95 % sont notées AAA, AA, A ou BBB (figure 3).

Les Collateralised Loan Obligations (CLO) constituent le sous-segment le plus important du marché européen de la titrisation, représentant plus de 40 % du volume. Les derniers chiffres montrent que l'encours du marché dépasse les 250 milliards d'euros, ce qui indique que le marché des CLO est en croissance constante.

Impact de la relance des investissements allemands sur les CLO

Les CLO sont un instrument de financement essentiel pour les entreprises européennes, leur permettant de soutenir leurs activités économiques par l'émission de prêts et d'obligations d'entreprises. Ces entreprises sont généralement de grande taille, avec une valeur d'entreprise moyenne souvent supérieure à 1 milliard d'euros.

En outre, les décisions de politique macroéconomique et les ajustements de la politique budgétaire ont des conséquences directes sur les CLO. Maintenant que l'Allemagne assouplit le frein à l'endettement et augmente considérablement les dépenses publiques, en particulier dans les domaines de la défense et des infrastructures, les entreprises emprunteuses au sein des portefeuilles de CLO devraient en bénéficier considérablement.

Dans l'univers des CLO, les entreprises allemandes représentent actuellement environ 8 % de l'exposition totale. Cela concerne 50 entreprises basées en Allemagne et actives dans divers secteurs. L'industrie manufacturière, par exemple, représente environ 23 % de l'exposition, tandis que le segment des logiciels au sein du secteur technologique représente environ 13 %. En outre, le secteur de la santé, en particulier l'industrie pharmaceutique, représente 18 % de l'exposition.

Du point de vue des fondamentaux de crédit, l'exposition aux entreprises allemandes dans les CLO est considérée comme raisonnablement stable. Toutefois, les secteurs qui sont confrontés à une stagnation de la croissance des revenus et à de faibles marges d'EBITDA pourraient en fait bénéficier d'investissements publics supplémentaires.

Certains secteurs étant moins représentés au niveau national, l'Allemagne pourrait devoir travailler en étroite collaboration avec d'autres pays de la zone euro et des partenaires tels que le Royaume-Uni pour atteindre ses objectifs d'investissement et de dépenses. Dans l'univers des CLO, l'exposition aux secteurs concernés de la zone euro (hors Allemagne) est de 34 % et de 9,5 % pour les entreprises basées au Royaume-Uni.

Avec plus de 195 entreprises dans la zone euro et 44 autres au Royaume-Uni, actives dans des secteurs tels que la chimie, la technologie, les télécommunications et l'industrie manufacturière, ces entreprises peuvent bénéficier de manière significative des effets positifs des plans d'investissement allemands. En outre, des programmes d'investissement similaires de la part d'autres gouvernements européens pourraient renforcer encore ces avantages au niveau national.

À toute action correspond une réaction

Il est légitime de craindre qu'une augmentation des dépenses publiques n'entraîne une hausse de l'inflation, car les entreprises pourraient augmenter leurs prix plus rapidement qu'elles n'augmentent leur capacité de production. La récente hausse du cours des actions des entreprises du secteur de la défense en est la preuve. Dans de telles circonstances, le rôle des gestionnaires de CLO devient crucial, car ils sont chargés de veiller à l'application d'une analyse de crédit et d'une évaluation des risques expertes. La capacité des investisseurs en obligations CLO à sélectionner des gestionnaires de fonds capables d'identifier efficacement les risques et les opportunités se reflétera dans la performance et la volatilité de leurs portefeuilles d'obligations CLO.

Une autre considération importante est l'impact potentiel sur les taux d'intérêt. Si les marchés financiers et les entreprises se félicitent généralement d'une Allemagne plus affirmée et des dépenses publiques supplémentaires, l'inconvénient est une trajectoire potentiellement moins prévisible des taux d'intérêt.

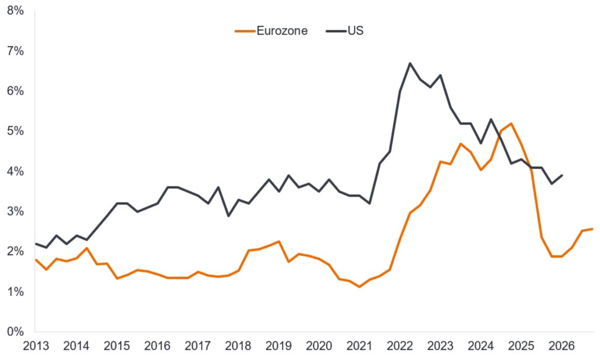

Un autre élément important à prendre en compte est l'impact potentiel sur les taux d'intérêt. Si les marchés financiers et les entreprises se félicitent généralement d'une Allemagne plus affirmée et de dépenses publiques supplémentaires, l'inconvénient est une trajectoire potentiellement moins prévisible pour les taux d'intérêt. L'annonce du plan de relance allemand a entraîné la plus forte hausse en une journée du rendement du Bund à 10 ans en 30 ans, avec une augmentation de 30 points de base à 2,79 % le 5 mars 2025.

Pour en savoir plus, consultez les articles Fact vs Fiction: Is the CLO market too concentrated? et Evaluating the impact of European policy shifts on CLOs de Denis Struc et Ian Bettney, tous deux gérants de portefeuille chez Janus Henderson.

Serge Vanbockryck