Un atterrissage en douceur et un assouplissement de l'attitude des banques centrales sont de bon augure pour les marchés obligataires

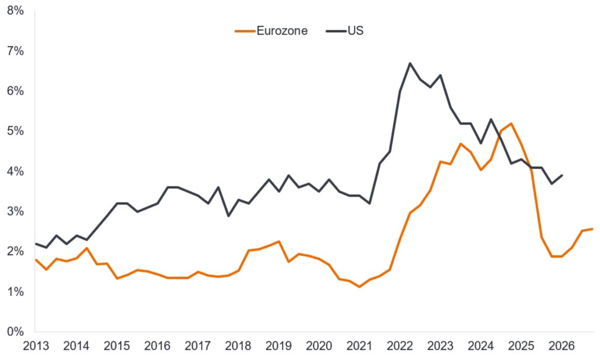

La baisse de l'inflation, combinée à la résistance des marchés de la consommation et de l'emploi, signifie qu'un atterrissage en douceur est en vue. Cela devrait soutenir les marchés obligataires et rend Janus Henderson prudemment optimiste quant à cette classe d'actifs.

Les attentes de réduction des taux d'intérêt pourraient donner un coup de pouce aux investissements sensibles à la durée. Les écarts de crédit pourraient se resserrer davantage si l'histoire de l'atterrissage en douceur persiste, mais les obligations d'entreprise de qualité offrent la combinaison la plus attrayante de risque de crédit et de duration, selon Janus Henderson.

Les indicateurs "Cash flow et bénéfices" et "Accès aux marchés des capitaux" du Credit Risk Monitor de Janus Henderson sont passés du rouge à l'orange au cours du dernier trimestre, mais des inquiétudes subsistent quant au "fardeau de la dette et au service de la dette".

Un atterrissage en douceur est difficile à réaliser, mais il semble que la Réserve fédérale américaine y parviendra. Bien que des risques subsistent, les marchés obligataires offrent désormais une proposition d'investissement attrayante, selon la dernière analyse de Janus Henderson.

La baisse de l'inflation et les prévisions de baisse des taux d'intérêt réduisent les rendements et permettent aux entreprises de se refinancer plus facilement sur les marchés financiers, malgré des conditions de crédit historiquement serrées.

Bien que les bénéfices des entreprises dans plusieurs secteurs aient chuté ces derniers temps, les prévisions de bénéfices récentes suggèrent que les entreprises ont largement dépassé le pire. Dans ce contexte macroéconomique, les indicateurs "Accès aux marchés des capitaux" et " Cash flow et bénéfices " du Credit Risk Monitor sont passés du rouge à l'orange au cours du dernier trimestre.

Jim Cielinski, Global Head of Fixed Income chez Janus Henderson Investors, déclare:

« On nous demande souvent quels sont les signaux que nous prenons en compte. Pour nous, l'inflation reste l'indicateur le plus important. Les réductions de taux sont basées sur une baisse de l'inflation. Si elle persiste, les banques centrales peuvent procéder à un assouplissement agressif, ce qui nous servira. »

« Nous pensons que les écarts se resserreront dans les mois à venir. L'atterrissage en douceur, la position plus amicale des banques centrales - tout cela est favorable. Nous ne nous attendons pas à ce que le segment des obligations d'entreprise soit héroïque, mais nous pensons qu'il peut faire mieux que le coupon ou le portage qu'il offre. »

20240214 - A soft landing and friendlier central bank stance bode well for credit markets.pdf

PDF 212 KB

Serge Vanbockryck